皮皮娘 底层收益率下行、监管从严,多家招待子调低事迹比拟基准“小经营”

底层收益率下行、监管从严皮皮娘,多家招待子调低事迹比拟基准“小经营”

招待居品事迹比拟基准下调的趋势仍在延续。

伦理片在线伦理片观看2025年刚启动,家住广东的云云(假名)就发现,我方购买的一款招待居品事迹比拟基准上限从正本的3.9%降到了2.6%,下滑超120BP(基点)。这仍是是近一年来该居品第二次下调事迹比拟基准。

云云的阅历并非个例。近期虽刚巧银行传统“开门红”阶段,但仍有部分招待居品选拔自降事迹比拟基准“小经营”。据第一财经记者不透澈梳理,近期招银招待、中银招待、浦银招待等机构皆对旗下多款招待居品事迹比拟基准进行了调遣,下调幅度在2BP至160BP不等。

业内合计,招待子下调事迹比拟基准背后存在多重原因。一方面,比年来底层财富收益率不断走低,事迹比拟基准也随之下调;另一方面,近期,平滑估值、自行构建估值模子等平抑净值波动的方法被监管叫停,招待收益竣行状绩基准下限的难度将显贵擢升。

头部招待子密集下调事迹比拟基准

1月6日,招银招待发布公告称,拟调遣刊行的某款一年定开增强型固定收益类招待经营,调遣后的事迹比拟基准为1.9%~2.6%。经查询,该居品上一期事迹比拟基准为2.5%~4.2%。

在净值型招待居品中,事迹比拟基准是银行笔据居品往期事迹弘扬,或同类型居品历史事迹,揣摸出来的投资者可能赢得的预估收益,只具备参考价值,不具备刚性兑付性质。

业内一般合计,调降事迹比拟基准并不料味着改日实质收益率下落,但可在一定程度上响应招待子对改日居品收益的预期。

记者细致到,近期中银招待、浦银招待、湖南银行、中原招待、广西北部湾银行等多家银行或招待子也密集调遣旗下居品的事迹比拟基准,下调幅度在2BP至160BP不等。此前部分居品的事迹比拟基准上限在3%以上,经过调遣大多已被压降至2.7%以下。

事实上,比年来银行招待的事迹比拟基准仍是握续走低,现在下限已濒临2%。

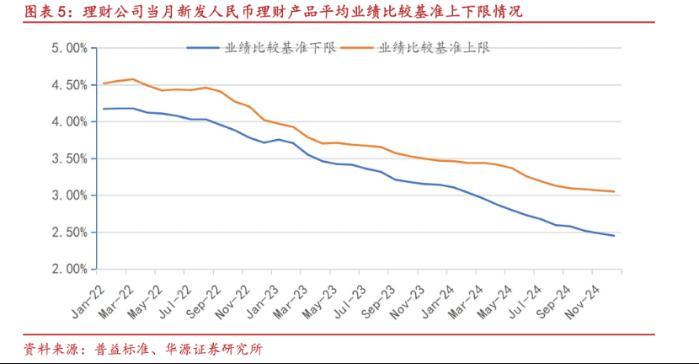

笔据华源证券测算,2022岁首以来,招待公司当月新发东说念主民币固收类招待的平均事迹比拟基准轰动下行。2024年12月,平均事迹比拟基准下限为2.45%。由于2024年11月以来境内各样型债券收益率大幅下落皮皮娘,招待居品事迹比拟基准瞻望还将大幅下行,新发招待居品平均事迹比拟基准下限在2025年可能将跌破2%。

背后原因为何?

业内受访东说念主士合计,招待子下调事迹比拟基准背后存在多重原因。

一方面,比年来底层财富收益率不断走低,事迹比拟基准也随之下调。

记者细致到,上述调遣事迹比拟基准的居品底层多为债券、货币商场器用等固定收益类财富,受到商场波动影响较大。

近期债市收益率下行趋势彰着,优质票息不及。2024年,除“9·24新政”及10月一揽子增量计谋公布后的须臾脉冲式调遣外,国债到期收益率呈现出单边下行趋势,四季度10年国债到期收益率快速突破1.7%关隘,12月底达到历史最低水平(1.69%)。信用债方面,受无风险利率下落、资金宽松、城投债供给减少影响,债券到期收益率大幅下行、信用利差大幅收窄。

进款利率也握续走低。融360数字科技揣度院数据透露,2024年11月,银行整存整取进款1年期、2年期、3年期平均利率辩认为1.562%、1.665%、2.056%,较2024岁首辩认下落34.0BP、45.7BP、47.8BP。

冠苕揣度首创东说念主周毅钦暗示,2022年以来,主要生意银行的进款利率阅历屡次调遣,招待居品投资于进款的收益也随之下落。除此除外,利率债和信用债收益率均握续下行,如10年期国债到期收益率已屡创历史新低,导致招待居品缺少高票息收益撑握。

从多家招待子的公告已可窥见条理。

招银招待在近期一份公告中称,某款居品事迹比拟基准调遣的原因是刻下商场各样财富收益水平变化;中银招待近期在调遣10只招待居品份额事迹比拟基准时也说起,主要原因为商场情况变化。

另一方面,近期由于平滑估值、自行构建估值模子等平抑净值波动的方法被监管叫停,招待子完成事迹基准的难度有所加多。

“‘去平滑化’对银行招待的影响之一是居品事迹基准下限可能需要下调,进而缓解系数资管行业的事迹压力。”华西证券首席经济学家刘郁合计,关于银行招待而言,“高收益、估值雄厚与流动性”一直是投资层面的弗成能三角,净值平滑期间主要通过大幅扼制波动,裁汰住户赎回期许,须臾突破了弗成能三角甩手。基于招待进款替代的欠债特征,当平滑器用被回收后,估值雄厚性与流动性的优先级或飞腾,这也意味着刻下招待收益竣行状绩基准下限的难度将显贵擢升。

又名银行招待子东说念主士对记者暗示,在这一情况下,好多招待子会选拔主动裁汰事迹基准下限,提前修正投资者预期。

此外,也有银行基于费率调遣,“微调”事迹比拟基准。举例浦银招待2024年12月27日公告称,基于费率调遣,将旗下某款最短握有期系列招待居品的事迹比拟基准从2.3%调遣至2.28%。

笔据该公告,该事迹比拟基准主如果笔据商场利率水平、可投资债券的静态收益率等要素四肢测算依据,扣除费率后得出。

是否还将下落?

从短期来看,事迹比拟基准的下落皆将是多方博弈、挨次渐进的经由,仍有诸多不细目性。

上述银行招待子东说念主士合计,下调事迹比拟基准也可能影响到居品限制。因此,大多机构不会选拔短时候内多量量下调居品的事迹比拟基准。

“事迹比拟基准需在渠说念端展示给投资者,若下落较多容易对销售产生不利影响。”开源证券银行首席分析师刘呈祥在研报中称,事迹基准虽较2024岁首有所下落但仍较高,跟着高票息财富获取难度加大,票息策略撑握不及,需搭配交游策略+品种下千里。一方面在债牛行情中加大波段交游,另一方面限度品种下千里。

从始终来看,大多业内东说念主士合计,改日招待事迹基准情况更多还需考量债市走势。

华源证券固收首席分析师廖志明合计,改日三五年,生意银行计息欠债老本率将冉冉下行,降息降准仍有空间,撑握债市走牛。但由于近一个季度债市收益率过度下行,可能基本走完毕2025年行情空间,且跟着财政计谋大幅发力,经济企稳的可能性飞腾,2025年债市投资或需毛骨屹然。

长城证券产业金融揣度院固收团队细致东说念主李相龙在研报中则暗示,2025年举座降准降息幅度大略率不会弱于2024年,在超强的“作念多流动性”下,债市的牛市基础不会应酬改革,至少在上半年较难改革。

“利率核心将不时下行、降准降息仍会延续,财富荒从未褪色。”李相龙进一步讲解,在高质料发展和培养新质坐蓐力的总基调下皮皮娘,2025年的计谋定力大略率仍存,化债大布景仍在,经济总体仍呈弱复苏态势,房地产筑底也依然需要时候。基于此,经济体复苏进度下央行仍会保管宽松货币环境。瞻望10年国债利率低点可能位于1.3%~1.5%,核心为1.4%。